Hábitos financeiros que reduzem o estresse e melhoram o foco no trabalho

Última alteração 15 de abr. de 2026

Dinheiro pesa. E esse peso não fica em casa quando o expediente começa.

Quando um colaborador vive preocupado com contas, dívidas ou imprevistos, o estresse consome atenção, reduz a clareza mental e enfraquece o foco no trabalho. O impacto aparece em pequenas falhas, queda de produtividade e mais desgaste emocional ao longo do dia.

Por isso, falar sobre saúde financeira vai muito além de orçamento. Para líderes de RH, esse tema toca um ponto central da experiência do colaborador: a capacidade de trabalhar com presença, energia e equilíbrio. Pequenos hábitos financeiros podem aliviar a sobrecarga mental, reduzir a ansiedade e ajudar as pessoas a retomarem o controle da rotina.

A boa notícia é que esse processo não exige planilhas complexas nem cortes radicais. Ele começa com ações simples, consistentes e mais gentis com a realidade de cada pessoa.

Ao entender a relação entre finanças, estresse e desempenho, sua empresa ganha mais clareza para apoiar o bem-estar de forma estratégica. E isso pode fortalecer engajamento, retenção e performance ao mesmo tempo.

Desvende os hábitos que ajudam a transformar pressão financeira em mais foco, segurança e estabilidade no trabalho.

Como a saúde financeira impacta o estresse e o foco no trabalho

A resposta para essa pergunta não se encontra nos livros de economia, mas sim na biologia e na neurociência humana. O nosso cérebro possui o que os especialistas chamam de "banda larga cognitiva" — uma capacidade finita e limitada de focar, processar informações e tomar decisões conscientes ao longo de um único dia.

Quando alguém vive em um estado de vulnerabilidade financeira, temendo as taxas do cartão de crédito ou sem saber como arcar com uma emergência familiar, o cérebro não interpreta isso apenas como um incômodo, ele entende como uma ameaça física à sobrevivência. Como mecanismo imediato de defesa, o corpo passa a inundar o sistema com altos níveis de cortisol e adrenalina, os hormônios do estresse.

Nesse "modo de sobrevivência", a nossa amígdala cerebral assume o controle e sequestra a nossa atenção. Habilidades cognitivas indispensáveis para um bom desempenho profissional — como o planejamento estratégico, a resolução criativa de problemas, a paciência nas interações interpessoais e o foco profundo em tarefas complexas — são drasticamente reduzidas.

É impossível exigir inovação e alto rendimento de um cérebro que, nos bastidores, está exausto tentando calcular como sobreviver ao mês seguinte. O estresse é o passageiro invisível que acompanha o profissional até a sua mesa de trabalho.

O que os dados revelam sobre saúde financeira e bem-estar no Brasil

Para entender a gravidade dessa dinâmica no Brasil, precisamos olhar para os dados com empatia e sem julgamentos. A instabilidade econômica e o alto custo de vida criam um estado constante de alerta para o trabalhador.

Esse cenário não é apenas uma percepção, ele já aparece de forma clara nos dados. Uma pesquisa divulgada pelo portal G1 mostrou que o dinheiro é a maior fonte de preocupação para metade dos trabalhadores brasileiros, superando questões de saúde e familiares. O mesmo levantamento revelou que 72% dos entrevistados afirmam que a saúde financeira impacta diretamente a saúde mental e emocional.

E quando essa pressão se prolonga, os efeitos deixam de ser apenas emocionais e passam a impactar diretamente a saúde e o trabalho. As consequências aparecem também nos dados de saúde ocupacional. Informações do INSS mostram que o Brasil registrou mais de 546 mil afastamentos por transtornos mentais e comportamentais em um único ano, com o estresse financeiro crônico apontado como uma das principais causas.

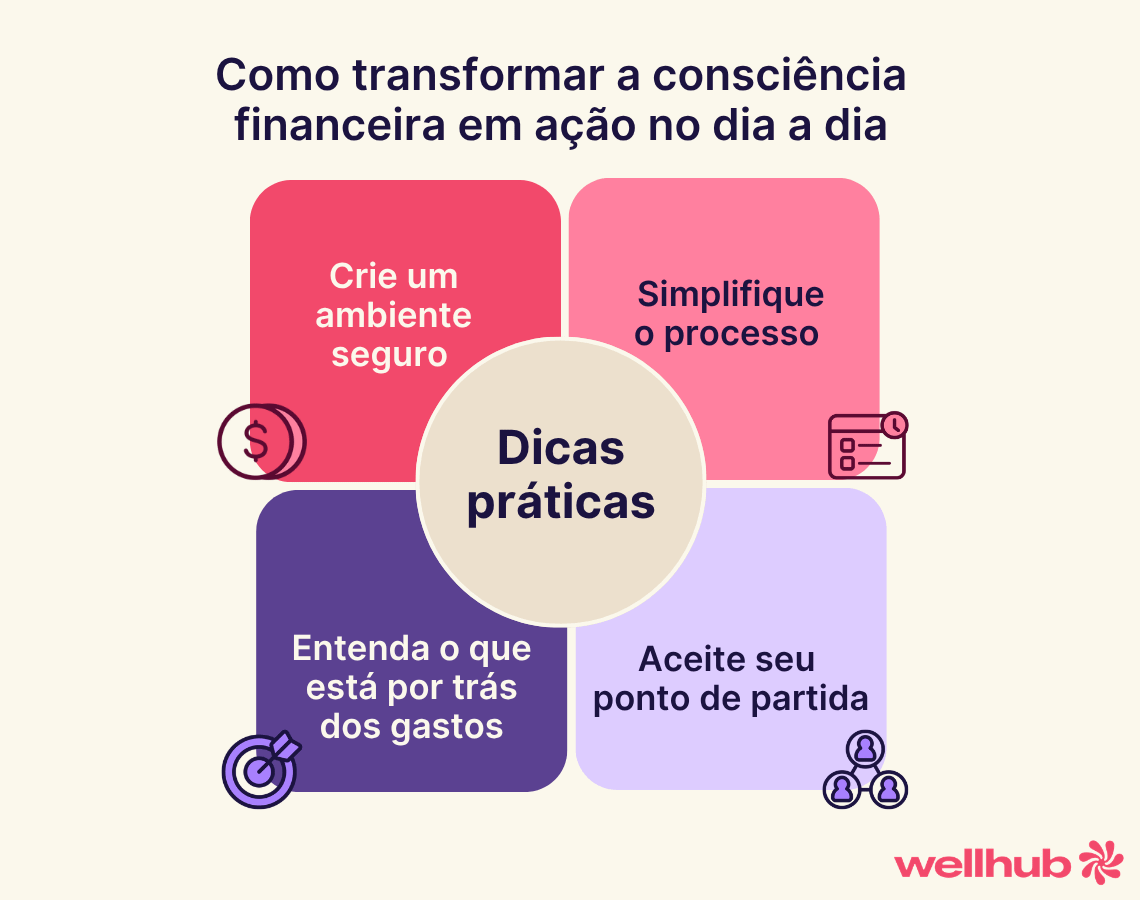

Como transformar a consciência financeira em ação no dia a dia

Compreendido o impacto emocional e cognitivo do dinheiro, surge a pergunta mais importante: por onde começar? Para construir hábitos financeiros que realmente reduzem o estresse, o primeiro passo é a clareza. Não é possível transformar aquilo que não conseguimos enxergar.

Mesmo assim, o comportamento mais comum diante de dívidas ou de um orçamento apertado é a fuga. A psicologia financeira chama esse fenômeno de "cegueira financeira voluntária". Muitas pessoas evitam abrir aplicativos bancários, ignoram faturas e adiam decisões financeiras, movidas por medo, culpa ou vergonha.

O problema é que fugir dos números não reduz o estresse. Sem dados concretos, a mente tende a imaginar cenários ainda piores e a incerteza amplifica a ansiedade. Por isso, o autocuidado financeiro começa quando o julgamento dá lugar à curiosidade, permitindo olhar para a realidade com mais segurança.

A partir daí, fica mais fácil transformar esse entendimento em ações práticas. A seguir, veja hábitos simples para começar.

- Crie um ambiente seguro

A organização financeira não deve acontecer em momentos de estresse. Escolha um momento neutro, como uma manhã de fim de semana. Crie um ambiente tranquilo e lembre-se: os números não definem quem você é, eles apenas mostram o que pode ser melhorado.

- Simplifique o processo e comece pelo básico

Se planilhas complexas aumentam a ansiedade, abandone-as por enquanto. Use um caderno ou o bloco de notas do celular. O objetivo inicial é ter uma visão macro: entender quanto entra e para onde o dinheiro está indo.

- Entenda o comportamento por trás dos gastos

Ao mapear despesas variáveis, o ponto mais importante não é o valor, mas o motivo. Muitas compras impulsivas estão ligadas a emoções como estresse, cansaço ou necessidade de recompensa. Identificar esses padrões muda completamente a relação com o dinheiro.

- Aceite o ponto de partida e avance com clareza

Ao visualizar a situação completa — seja ela de equilíbrio ou déficit — algo importante acontece: a mente sai do modo de alerta. Saber exatamente onde você está é o que permite construir um plano realista e reduzir a ansiedade de forma imediata.

Reserva de emergência: como reduzir o estresse financeiro com mais segurança

A “reserva de emergência” é, possivelmente, um dos conceitos mais conhecidos da educação financeira. Ainda assim, a forma como ela costuma ser ensinada — como uma meta rígida de acumular seis meses de salário — pode gerar mais ansiedade do que alívio, especialmente no contexto brasileiro.

O ponto central aqui é mudar a perspectiva. A reserva não deve ser vista apenas como um número ideal em uma conta bancária, mas como um amortecedor emocional. É ela que reduz o estado constante de alerta do cérebro diante de imprevistos.

Por que a reserva de emergência reduz a ansiedade no dia a dia

Quando não existe qualquer valor guardado, o sistema nervoso entra em hipervigilância. Um problema simples, como um gasto inesperado com saúde ou manutenção da casa, rapidamente se transforma em um gatilho de estresse intenso.

Por outro lado, mesmo uma pequena reserva já sinaliza para o cérebro que existe um plano, e isso reduz a ansiedade de forma imediata.

O impacto da insegurança financeira no foco e nas decisões

No Brasil, essa necessidade de previsibilidade é ainda mais evidente. Segundo dados da 8ª edição da pesquisa Raio X do Investidor Brasileiro (ANBIMA), a busca por segurança financeira e paz de espírito é o principal motivo para poupar para 54% da população.

Sem essa rede mínima de proteção, o impacto no foco diário é significativo. Quando um profissional sabe que o conserto de um carro ou um exame médico pode levá-lo ao crédito rotativo do cartão, a preocupação se torna constante.

E os motivos são reais. Embora a legislação atual limite o crescimento da dívida ao dobro do valor original, as taxas continuam entre as mais agressivas do mercado. De acordo com o Banco Central do Brasil, o rotativo do cartão mantém juros extremamente elevados, muitas vezes próximos de 400% ao ano, dependendo da instituição.

Na prática, isso significa que a dívida pode dobrar em poucos meses, criando uma sensação contínua de pressão financeira.

Esse tipo de preocupação não desaparece ao final do expediente. Ela acompanha o colaborador ao longo do dia, consumindo energia, reduzindo a paciência e afetando a capacidade de concentração e tomada de decisão.

A reserva financeira, portanto, não é um luxo. É um fator de proteção para a saúde mental.

Como começar uma reserva de emergência de forma sustentável

Para que a reserva não se torne mais uma fonte de pressão, o segredo está na fragmentação da meta.

Em vez de focar diretamente em meses de custo de vida, o ideal é estabelecer um primeiro objetivo tangível. Um valor como R$ 1.500, por exemplo, já é suficiente para lidar com grande parte dos imprevistos do dia a dia sem gerar endividamento.

Outro ponto essencial é a forma como o hábito é construído. Esperar sobrar dinheiro no fim do mês raramente funciona. A lógica precisa ser invertida: a reserva deve ser tratada como prioridade.

Além disso, a separação visual e psicológica faz diferença. Manter esse valor em uma conta diferente reduz o impulso de uso e protege o objetivo, criando uma barreira simples, mas extremamente eficaz para o comportamento financeiro.

Automação financeira: como reduzir a sobrecarga mental no dia a dia

Existe um inimigo silencioso do foco no trabalho: a fadiga de decisão. Ao longo do dia, o cérebro consome energia para cada escolha, e ela é limitada.

Quando parte dessa capacidade é usada para lembrar vencimentos, controlar pagamentos ou decidir repetidamente se deve poupar ou não, sobra menos espaço mental para tarefas estratégicas e complexas.

É nesse contexto que a automação financeira ganha relevância. Mais do que organizar, ela reduz a carga mental no dia a dia.

Como decisões financeiras repetitivas afetam o foco

A incerteza constante sobre contas e datas de vencimento gera um ruído invisível na mente. Pequenas dúvidas ao longo do dia — “será que paguei a conta de luz?” ou “vai faltar saldo na sexta-feira?” — ocupam uma parcela valiosa da sua “banda larga” cognitiva.

Esse espaço mental poderia estar disponível para o trabalho ou para momentos de descanso, mas acaba sendo consumido por microdecisões recorrentes.

Esse cenário é mais comum do que parece. De acordo com o relatório mais recente da Pesquisa de Endividamento e Inadimplência do Consumidor, falhas de organização e esquecimentos ainda são grandes responsáveis por levar famílias à inadimplência temporária e ao pagamento de juros desnecessários.

Por que automatizar a vida financeira reduz o estresse

Ao colocar a vida financeira no “piloto automático” — como agendar o débito automático para contas fixas —, você elimina decisões repetitivas e reduz o peso da gestão diária.

Essa mudança diminui o estresse e aumenta a previsibilidade da rotina, dois fatores diretamente ligados ao bem-estar emocional e à capacidade de manter o desempenho ao longo do dia.

Ações simples para automatizar suas finanças

Automatizar não exige complexidade. Algumas ações simples já fazem diferença imediata:

- Odébito automático para contas essenciais garante que o básico esteja sempre em dia, reduzindo a ansiedade associada ao esquecimento.

- Programar transferências automáticas para a reserva transforma o ato de poupar em um hábito consistente, sem depender de disciplina mensal.

- Concentrar vencimentos em um único período reduz a frequência de preocupações financeiras ao longo do mês, liberando mais espaço mental para o trabalho e a vida pessoal.

Como as empresas podem reduzir o estresse financeiro e impulsionar o desempenho

O cuidado com o dinheiro deixou de ser um tema exclusivamente individual. Hoje, ele faz parte da estratégia de bem-estar das empresas, e isso muda completamente o papel do RH.

Organizações que entendem essa conexão conseguem atuar diretamente na redução do estresse financeiro dos colaboradores, impactando produtividade, engajamento e retenção.

Os dados reforçam essa mudança. O Panorama do Bem-Estar Corporativo 2026 mostra que o bem-estar é um fator decisivo para a experiência do colaborador e está diretamente ligado à performance e permanência na empresa.

Quando o RH oferece programas de educação financeira e benefícios flexíveis, o impacto vai além da oferta em si. Essas iniciativas reduzem fricções do dia a dia e devolvem ao colaborador aquilo que mais importa: foco, energia e capacidade de performar.

Para sustentar esse efeito no dia a dia, é preciso olhar também para os hábitos financeiros. A seguir, veja como o lazer entra nessa estratégia.

Inclua o lazer na estratégia de bem-estar financeiro

Quando o orçamento aperta, a reação mais comum é cortar tudo o que não é essencial. Restaurantes, lazer e pequenas recompensas saem da lista.

Mas essa lógica, embora pareça eficiente, é insustentável no longo prazo. Você não está lidando com uma planilha, mas com pessoas (e pessoas precisam de descanso, prazer e recuperação).

Um planejamento baseado apenas em restrição cria um efeito rebote. Assim como dietas muito rígidas levam à compulsão, o corte total de lazer tende a gerar gastos impulsivos mais à frente — junto com culpa e estresse.

Para líderes de RH, isso é especialmente relevante. Um colaborador que sente que trabalha apenas para pagar contas dificilmente sustenta um alto nível de engajamento.

Evite ciclos de privação que levam ao esgotamento

Existe uma relação direta entre falta de recompensa e aumento do esgotamento. Quando o profissional perde a capacidade de usufruir do próprio esforço, o trabalho deixa de ser sustentável.

Segundo as diretrizes de educação financeira da Febraban e do Banco Central, um dos pilares da saúde financeira é a capacidade de fazer escolhas que permitam aproveitar a vida.

Isso muda a lógica. Não se trata apenas de economizar mais, mas de construir um modelo de vida que seja sustentável emocionalmente.

Estruture um orçamento de lazer para aumentar consistência e bem-estar

A solução não é eliminar o lazer, mas estruturá-lo.

Ao reservar intencionalmente uma pequena parte da renda — por exemplo, entre 5% e 10% — para o lazer, o gasto se torna uma decisão consciente. Ele deixa de ser impulsivo e passa a fazer parte do plano.

Esse ajuste muda o comportamento. O dinheiro deixa de ser visto como restrição e passa a ser percebido como ferramenta de liberdade.

E aqui está o ponto-chave para o RH: colaboradores com espaço para recuperação emocional tendem a sustentar níveis mais altos de energia, foco e produtividade ao longo do tempo.

Consumo consciente: como reduzir o estresse financeiro nas decisões do dia a dia

Outro ponto central na redução do estresse financeiro é mudar a lógica de consumo.

Muitas decisões de compra não são racionais, e sim emocionais. Elas surgem como resposta ao cansaço, à pressão ou à necessidade de recompensa rápida.

O problema é que esse tipo de consumo resolve o desconforto no curto prazo, mas cria um novo problema logo depois: o impacto financeiro.

Entenda como compras impulsivas afetam o bem-estar

No Brasil, esse comportamento é altamente relevante. Uma pesquisa da CNDL e do SPC Brasil mostra que 62% dos consumidores admitem fazer compras por impulso online.

O mais importante está no motivo: tédio, estresse e busca por recompensa imediata estão entre os principais gatilhos.

E o impacto vem rápido. O mesmo estudo mostra que 40% dessas pessoas gastaram mais do que podiam, comprometendo contas essenciais e gerando um ciclo de ansiedade.

No ambiente corporativo, isso vai além da vida pessoal. Esse padrão afeta o foco e a estabilidade emocional do colaborador ao longo do dia.

Use a regra das 24 horas para reduzir decisões impulsivas

Pequenos hábitos podem quebrar esse ciclo. Um dos mais eficazes é a pausa intencional.

Antes de concluir uma compra não essencial, aguarde 24 horas. Esse intervalo reduz a intensidade da emoção e devolve o controle da decisão.

Na prática, isso diminui gastos desnecessários e aumenta a sensação de controle, dois fatores diretamente ligados à redução do estresse financeiro.

Mais do que controlar impulsos, trata-se de construir uma relação mais equilibrada com o dinheiro. Essa é uma base essencial para sustentar bem-estar, foco e desempenho ao longo do tempo.

Reduza o estresse financeiro fortalecendo o bem-estar no trabalho

A pressão financeira drena a energia, aumenta o estresse e reduz o foco no trabalho. Mesmo com bons hábitos, muitos colaboradores seguem sobrecarregados e com dificuldade de manter consistência no dia a dia.

Programas de bem-estar ajudam a aliviar esse impacto. Eles criam espaço para recuperação física e mental, reduzem a sobrecarga emocional e melhoram a clareza no dia a dia. Isso faz diferença real: 91% das pessoas dizem que frequentar espaços de bem-estar melhora a capacidade de lidar com o estresse no trabalho.

Fale com um especialista do Wellhub e descubra como apoiar o bem-estar da sua equipe na prática.

Com Wellhub, seus colaboradores fazem um check-in de bem-estar todos os dias

Atividade física, mindfulness, terapia, nutrição e qualidade do sono em um único benefício

Referências

- ANBIMA. Raio-X do Investidor Brasileiro. Acessado em abril de 2026, em https://www.anbima.com.br/pt_br/especial/raio-x-do-investidor-brasileiro.htm

- BANCO CENTRAL DO BRASIL. Taxas de juros – relatório por segmento e modalidade. Acessado em abril de 2026, em https://www.bcb.gov.br/estatisticas/reporttxjuros?codigoSegmento=1&codigoModalidade=204101

- CNDL/VAREJO S.A. “Comprei e me arrependi”: 6 em cada 10 brasileiros admitem fazer compras por impulso online. Acessado em abril de 2026, em https://cndl.org.br/varejosa/comprei-e-me-arrependi-6-em-cada-10-brasileiros-admitem-fazer-compras-por-impulso-online/

- CONFEDERAÇÃO NACIONAL DO COMÉRCIO DE BENS, SERVIÇOS E TURISMO. Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) – março de 2026. Acessado em abril de 2026, em https://portaldocomercio.org.br/publicacoes_posts/pesquisa-de-endividamento-e-inadimplencia-do-consumidor-peic-marco-de-2026/

- FEBRABAN. Guia de boas práticas de educação financeira no setor bancário brasileiro. Acessado em abril de 2026, em https://cmsarquivos.febraban.org.br/Arquivos/documentos/PDF/febraban-guia%20de%20boas%20pr%C3%A1ticas-v7-web.pdf

- G1. Metade dos trabalhadores aponta o dinheiro como maior causa de preocupação, diz pesquisa. Acessado em abril de 2026, em https://g1.globo.com/economia/noticia/2025/07/01/metade-dos-trabalhadores-aponta-o-dinheiro-como-maior-causa-de-preocupacao-diz-pesquisa.ghtml

- RSDATA. Brasil bate recorde de afastamentos por saúde mental em 2025: mais de 2 mil profissões entram na lista. Acessado em abril de 2026, em https://www.rsdata.com.br/afastamentos-saude-mental-2025/

- WELLHUB. Panorama do Bem-Estar Corporativo 2026. Acessado em abril de 2026, em https://wellhub.com/pt-br/recursos/panorama-do-bem-estar-corporativo-2026/

Categoria

Compartilhe

A Equipe Editorial do Wellhub traz aos líderes de RH as informações necessárias para promover o bem-estar dos colaboradores. Em um cenário profissional em rápida evolução, nossas pesquisas, análises de tendências e guias práticos são ferramentas importantes para levar cada vez mais satisfação e saúde ao ambiente de trabalho.

Você também pode gostar

Alimentação saudável no trabalho: como incentivar

Descubra como incentivar a alimentação saudável no trabalho e engajar equipes com estratégias que aumentam energia e produtividade.

Benefícios Flexíveis: por onde começar

Saiba o que são benefícios flexíveis, conheça exemplos e confira dicas de como planejar e implementar um pacote de incentivos adicionais para sua equipe.

Qual é a diferença entre salário e remuneração?

Salário e remuneração têm grande importância na hora de motivar, atrair e reter colaboradores. Descubra qual é a diferença entre os dois termos.